Mehr Klarheit bei der Kreditwürdigkeitsprüfung

Mit Umsetzung der Wohnimmobilienkreditrichtlinie (WIKR) hat der Gesetzgeber bei Banken und Sparkassen vor allem im Hinblick auf die Kreditwürdigkeitsprüfung für Verunsicherung gesorgt. Nun schafft die Immobiliar-Kreditwürdigkeitsprüfungsleitlinien-Verordnung (ImmoKWPLV) mehr Klarheit – auch wenn es ihr Name auf den ersten Blick nicht vermuten lässt.

Der 21. März 2016 ist vielen Banken und Sparkassen noch immer in leidvoller Erinnerung: an diesem Tag traten die Regelungen der Wohnimmobilienkreditrichtlinie (WIKR) in Deutschland per Umsetzungsgesetz in Kraft. Seitdem führen unklare und interpretationsbedürftige Formulierungen in der Praxis zu unterschiedlichen Auslegungen der bestehenden Vorschriften und vor allem im Bereich der Kreditwürdigkeitsprüfung für branchenweite Rechtsunsicherheit bei der Vergabe von Immobiliar-Verbraucherdarlehen. Ein empfindliches Sanktionsregime verschärft die Unsicherheit zusätzlich. Mit einiger Verzögerung hat der Verordnungsgeber nun auf diesen Missstand reagiert: die Immobiliar-Kreditwürdigkeitsprüfungsleitlinien-Verordnung (ImmoKWPLV) soll offene Auslegungsfragen im Bereich der Kreditwürdigkeitsprüfung endlich klären.

Hellseher gesucht

Seit Einführung der WIKR werden Banken und Sparkassen hellseherische Fähigkeiten abverlangt. So sind Kreditinstitute seither verpflichtet, die wirtschaftliche Leistungsfähigkeit des Verbrauchers über die gesamte Darlehenslaufzeit penibel zu prognostizieren. Selbstverständlich nur, um den schutzbedürftigen Verbraucher vor unüberlegten Schritten von großer Tragweite mit negativem Ausgang (etwa Zwangsversteigerung der eigenen Immobilie) zu bewahren. So darf ein Immobiliar-Verbraucherdarlehen nur noch dann vergeben werden, wenn es „(…) wahrscheinlich ist, dass der Darlehensnehmer seinen Verpflichtungen, die im Zusammenhang mit dem Darlehensvertrag stehen, vertragsgemäß nachkommen wird“. Dass die exakte Prognose der wahrscheinlichen Rückführung aber beispielsweise bei jungen Familien, bei denen die Familienplanung noch nicht abgeschlossen ist oder die berufliche Zukunft noch nicht in geregelten Bahnen verläuft, oftmals schwierig ist, sollte sofort einleuchten. Aber auch bei Senioren, deren statistische verbleibende Lebenserwartung im Regelfall oftmals nicht mit den in der Praxis regelmäßig beobachtbaren Darlehenslaufzeiten korrespondiert, zeichnet der Blick in die Glaskugel in vielen Fällen ein trübes Bild. Die latente Unsicherheit ließ die gesetzeskonforme Kreditwürdigkeitsprüfung in Kombination mit empfindlichen Strafen so für viele Kreditinstitute immer mehr zum Vabanquespiel werden.

Neue Verordnung, neues Glück?

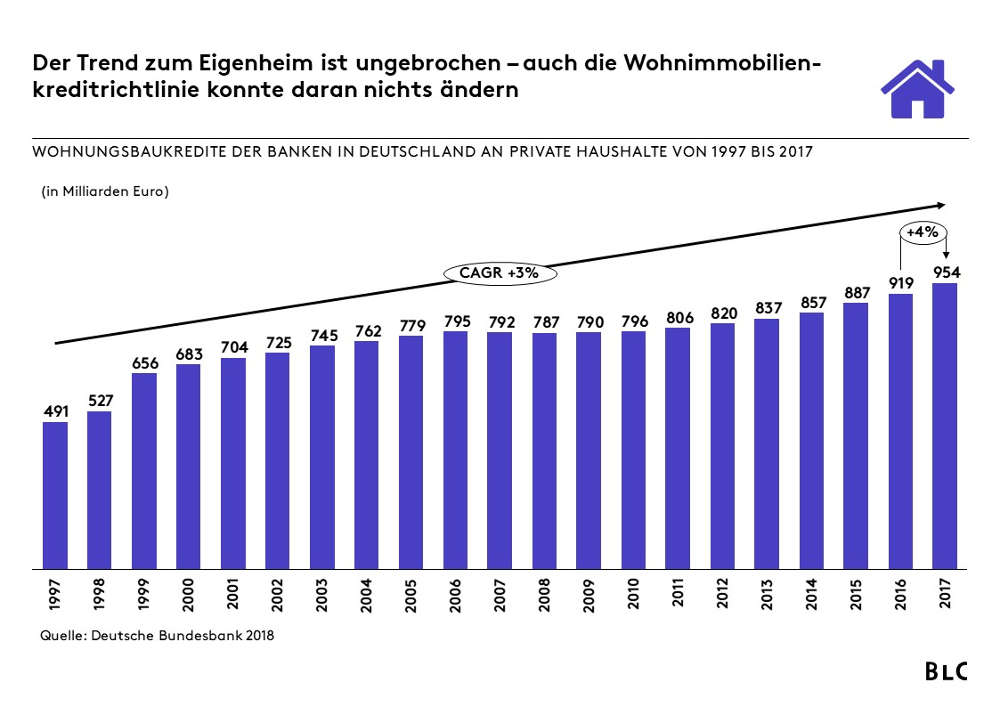

Viele Verbände und Kreditinstitute gingen nach der Veröffentlichung der WIKR unmittelbar „auf die Barrikaden“ und prophezeiten bereits den Abgesang der privaten Baufinanzierung. Diese dunkle Verheißung hat sich glücklicherweise bis heute nicht bewahrheitet (vgl. Abbildung).

Dass sich die Volumina ohne die Einführung der WIKR sogar noch positiver entwickelt hätten, bleibt vielfach Wunschtraum, mindestens aber Spekulation. Die Apokalypse der privaten Baufinanzierung hat die WIKR jedenfalls nicht eingeläutet.

Banken und Sparkassen können sich über Klarstellungen bei der Kreditwürdigkeitsprüfung freuen.

Die Bitten der Verbände und Institute nach Klarheit und Rechtssicherheit wurden ungeachtet dessen erhört: Mit der ImmoKWPLV will der Gesetzgeber in zahlreichen Feldern der Kreditwürdigkeitsprüfung endlich „Licht ins Dunkel“ bringen. Hierzu geht die Verordnung in wenigen Paragraphen neben den zentralen Grundlagen der Kreditwürdigkeitsprüfung auch auf die Anforderungen an die Einschätzung der Wahrscheinlichkeit, dass der Darlehensnehmer seinen finanziellen Verpflichtungen nachkommen wird, ein. Zusätzlich konkretisiert die Verordnung ausgewählte Faktoren, die bei der Kreditwürdigkeitsprüfung zu berücksichtigen sind und die bisher zu Unsicherheiten bei den Instituten geführt haben. Unter anderem stellt sie beispielsweise klar, dass die statistische Lebenserwartung keine fixe Obergrenze für die Darlehenslaufzeit darstellen muss. Weitere Regelungen betreffen darüber hinaus Bau- und Renovierungsdarlehen, Abschnittsfinanzierungen mit einem neuen Darlehensgeber oder das Erfordernis einer neuen Kreditwürdigkeitsprüfung für den Fall, dass sich der Nettodarlehensbetrag deutlich erhöht.

Mehr Pragmatismus und Praxisnähe

Sowohl Banken als auch Sparkassen wird es ab sofort freuen, dass die neuen Regelungen ihren Instituten zusätzliche „Freiheitsgrade“ im Rahmen der Kreditwürdigkeitsprüfung zugestehen. Selbstverständlich ist und bleibt die gesamthafte Würdigung aller für die Kreditentscheidung relevanten Faktoren die Grundlage einer jeden Kreditwürdigkeitsprüfung. Auch bildet ein aussagekräftiges Unterlagenset zu Einkommen, Vermögen, Schulden und weiteren finanziellen Gegebenheiten des Darlehensnehmers weiterhin regelmäßig das Fundament hierfür. Der Verordnungsgeber gestattet es den Darlehensgebern zukünftig jedoch, im Rahmen der Kreditwürdigkeitsprüfung auf „(…) einen nach der Lebenserfahrung anzunehmenden Verlauf der Dinge (…)“abzustellen. Prognosen, die – vor allem wenn sie dabei auch noch die Zukunft betreffen – sprichwörtlich schwierig sind, können so auf der Basis des „gesunden Menschenverstandes“ durch die Kreditinstitute angestellt werden. Dass hiermit gleichfalls eine größere Verantwortung für die Institute einhergeht, sollte klar sein und nicht zu „laxeren“ Vergaberichtlinien zu Lasten des Verbrauchers verführen.

Weniger Diskriminierung

Neben den Senioren (Stichwort: statistische Lebenserwartung) sollen auch explizit junge Familien künftig von den Konkretisierungen der Verordnung profitieren. So wird ausdrücklich ausgeführt, dass auch wahrscheinlich positive Ereignisse in der Zukunft, wie etwa die Wiederaufnahme einer Berufstätigkeit nach einer Elternzeit, die Aufstockung der Arbeitszeit oder eine Beförderung, im Rahmen der Kreditwürdigkeitsprüfung berücksichtigt werden können. Befindet sich beispielsweise ein Elternteil in Elternzeit, so muss das aktuelle (geringere) Haushaltseinkommen nicht „statisch“ fortgeschrieben werden. Vielmehr können die zukünftig erwarteten höheren und wahrscheinlichen Einkünfte ins Finanzierungskalkül einbezogen werden.

Willkommener Anlass

Die pragmatischere und praxisnähere Durchführung der Kreditwürdigkeitsprüfung kann für mehr Sicherheit in der gesamten Kreditorganisation – sowohl am Markt als auch in der Marktfolge – bei Banken und Sparkassen sorgen. Aus diesem Grund sollte die neue Verordnung auch zeitnah als willkommener Anlass genommen werden, die bestehenden hausinternen Kriterien zur Kreditwürdigkeitsprüfung kritisch auf den Prüfstand zu stellen. Liegt hierin doch auch die Chance das private Baufinanzierungsgeschäft aufgrund bisher (zu) restriktiver Kreditvergabekriterien weiter zu beleben und den Zinsüberschuss weiter zu steigern. Die Überführung der Neuerungen in die Bankpraxis stellt dabei die Königsdisziplin für die Kreditinstitute dar. In solchen Konstellationen hat sich der übergreifende Dialog mit Verbänden und Beratungsunternehmen als zusätzlicher Erfolgsfaktor herausgestellt. Good- und Best-Practice Lösungen können so institutsübergreifend in optimaler Weise für die einzelnen Banken und Sparkassen adaptiert und in den Produktivbetrieb überführt werden. Dann gerät auch der schmerzvolle 21. März bald vollends in Vergessenheit…