Dem Schwierigen das Wort reden

Bei einfachen Versicherungsprodukten steigen die Online-Abschlussraten kontinuierlich. Bei komplexeren Versicherungen sind die Kunden zurückhaltender und setzen auf menschliche Beratung. Chatbots und Sprachassistenten können die Brücke zwischen Online-Recherche und Termin beim Vermittler ideal schlagen – wenn Versicherungen einige wenige Grundsätze beachten.

Warum sollte es bei Versicherungen anders sein, als beim Rest der Wirtschaft? Eben. Auch diese Branche ist von der Digitalisierung voll betroffen.

Einfaches geht digital, wenn Digital einfach geht

Zumindest bei einfachen Produkten haben digitale Produktabschlüsse eine erhebliche Bedeutung gewonnen: Bei Kraftfahrzeugversicherungen etwa wies der Branchenverband GDV schon 2016 einen Anteil von knapp 20 Prozent des Neugeschäfts durch Direktvertrieb (darunter freilich auch Call Center) und Vergleichsportale aus. Tendenz steigend.

Differenzierungsmerkmale aus Kundensicht sind hier die Transparenz über die Leistungen der Versicherung, ihr Preis und ein schneller, möglichst medienbruchfreier Abschluss. Die beiden letztgenannten sind tatsächlich Belege dafür, dass die Anbieter digital „können“: Sie beherrschen vollautomatisierte End-to-End Abschluss-Strecken und vermeiden personal- und kostenintensive Prozesse.

Nicht nur beim Abschluss, sondern auch bei der Abwicklung können Versicherer durch umfassende digitale Serviceangebote sowohl bei den Kunden punkten als auch Kosten sparen. Etwa durch eine Video-Schadensaufnahme, wie sie die Zurich Gruppe in Deutschland einführen will. Oder durch Belegerfassung und Bearbeitung über das Smartphone.

Für Komplexes führt am Menschen kein Weg vorbei

Bei komplizierteren Versicherungen sieht das Bild aber noch anders aus. Während Kunden bei der Haftpflicht gut und gerne auf menschliche Erklärungen verzichten können, wollen sie eine Beratung bei der Altersvorsorge oder Lebensversicherung nicht missen. Das sagen auch jüngste Zahlen der Gothaer Versicherung: Ihnen zufolge fänden sich nur zehn Prozent der Befragten bereit, ein solches komplexes Produkt online oder mobil abzuschließen.

Gerade bei langfristig bedeutsamen Produktentscheidungen kommt der Empathie und Beratungskompetenz menschlicher Mitarbeiter eine große Bedeutung zu.

Conversational Elemente können die Brücke zwischen Kunden und Vermittler schlagen.

An dieser grundsätzlichen Bedeutung des menschlichen Gegenübers im Versicherungsvertrieb werden auch die Entwicklungen rund um Conversational User Interfaces (CUI) nicht rütteln. Über solche Konversationsschnittstellen, also Chatbots oder Sprachassistenten, können Kunden Anwendungen in natürlicher Sprache – geschrieben oder gesprochen – bedienen. CUIs bieten hohen Komfort und Einfachheit. Versicherer bieten auch bereits erste Amazon Alexa „Skills“ oder Google Home „Actions“, um Kunden schnell zu allgemeinen Servicethemen oder Produkten zu informieren.

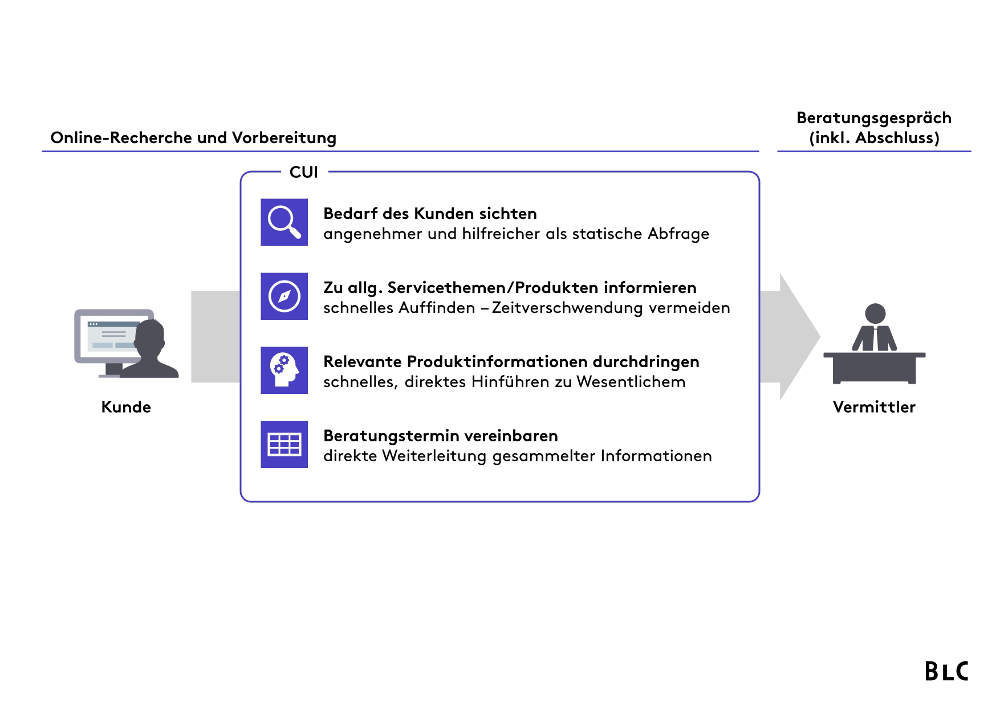

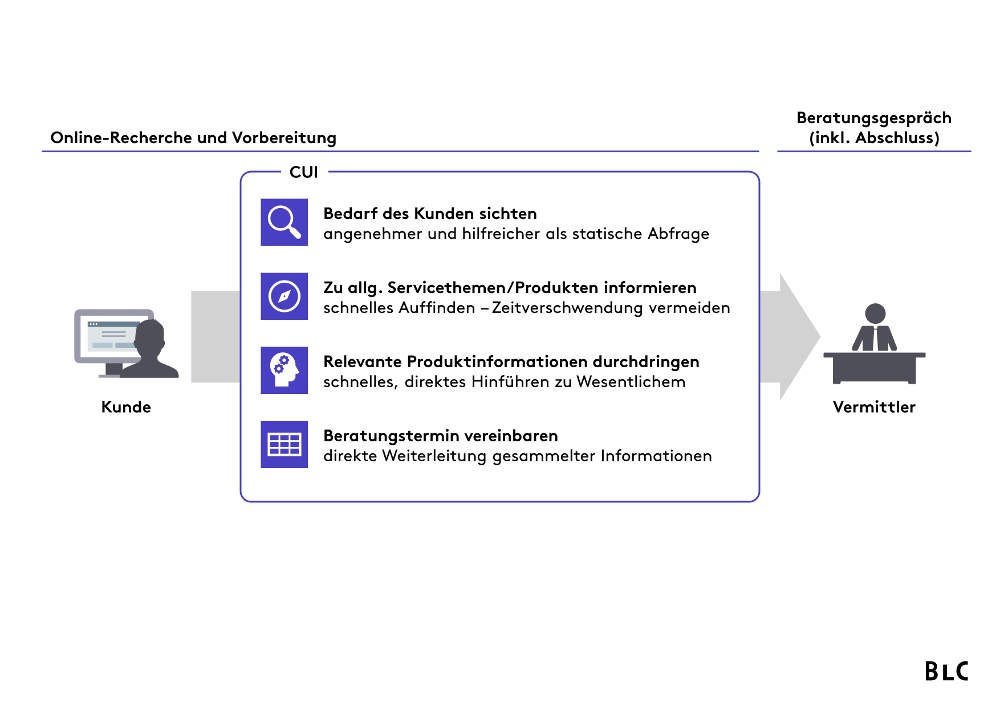

Auch wenn Kunden bei komplexen Produkten weiter auf den Vermittler setzen, können CUIs ihnen bei der ersten Recherche zum Produkt und der Vorbereitung auf Beratungstermine helfen:

Sie helfen Kunden, schnell zu den wirklich relevanten Produktinformationen durchzudringen. Kein Durchscrollen eines kleingedruckten Dokuments mehr, sondern direktes Hingeführtwerden durch den Sprachassistenten oder Chatbot. Auch können CUIs gemeinsam mit den Kunden den Bedarf sichten – aus Kundensicht angenehmer und hilfreicher, als es eine kühle statische Abfragemaske vermag. Insbesondere dann, wenn der Kunde den Assistenten direkt um ergänzende Informationen bitten kann. Und sie können einen Beratungstermin vereinbaren und die gesammelten Kundeninformationen an den Vermittler weiterreichen, damit dieser auf den Vorarbeiten aufsetzend ohne Zeitverschwendung gleich die passende Beratung anbieten kann.

Durch einen solchen Einsatz und die Verbesserung der Produkttransparenz steigt nicht nur die digitale Beratungsqualität gegenüber potentiellen Kunden. Es steigt langfristig auch die Wahrscheinlichkeit, dass es zum Abschluss kommt. Denn neun von zehn Kunden sehen Transparenz der Leistungen als besonders wichtigen Aspekt bei der Wahl ihres Versicherers.

Conversational-Anwendungen mindestens dreifach durchdenken

Für diesen Effekt reicht es freilich nicht, „einfach so“ einen Skill, einen Chatbot oder Sprachassistenten anzubieten. Vielmehr müssen die Versicherer mehrere weitere Faktoren berücksichtigen:

-

Die CUIs vorsichtig implementieren. Das heißt einerseits, die Conversational-Angebote nicht zu marktschreierisch anzubieten, um Kunden nicht zu belästigen. Das heißt aber auch, dem Wunsch des Kunden, am Ende von richtigen Menschen beraten zu werten, zu respektieren. Dadurch etwa, dass der Chatbot immer klar als „Roboter“ erkennbar ist und die Möglichkeit bietet, unklare Punkte durch menschliche Mitarbeiter verifizieren zu lassen.

-

Über das Sprechen und Tippen nicht klassische Informationswege vergessen. Der natürliche Austausch mit dem digitalen Assistenten erleichtert dem Kunden das Auffinden von Informationen und Präzisieren von Anfragen. Das heißt aber nicht, dass die Ergebnisse dem Kunden auf dem gleichen Wege zurückgespielt werden müssen. Tabellarische Übersichten oder Zusammenfassungen im .pdf-Format verstetigen die Information und werden vom Interessenten als echter Mehrwert gesehen.

- Beim Durchstich in die bestehenden Systeme nicht auf halber Strecke stehenbleiben. Gerade wenn die Überleitung zum Vermittler funktionieren soll, müssen sowohl Terminanfragen als auch die aus dem digitalen Gespräch gewonnen Informationen durchgereicht werden können: Die Frustration des Kunden, wenn der Call Center-Mitarbeiter keinen Termin beim nächsten Vermittler einrichten kann, gilt letztlich auch für digitale Assistenten.

Schließlich sollten die Versicherungen auch die Vermittler und Makler nicht vergessen. Diese müssen technisch und prozessual befähigt werden, die Hilfsstellung, die Conversational-Angebote liefern, auch zu nutzen – und sie nutzen zu wollen. Denn auch hierin unterscheiden sich die Versicherungen nicht von anderen Branchen. Der Schritt in die digitale Zukunft kann – auf den ersten Blick paradoxerweise – nur gelingen, wenn die „analogen“, menschlichen Mitarbeiter ihn auch gehen wollen.