Wer zuerst kommt, mahlt zuerst – das gilt auch für den Immobilienkauf. Damit dieser nicht an der Finanzierung scheitert, ist Schnelligkeit bei der Kreditvergabe gefragt. „Time to credit“ wird damit zum entscheidenden KPI für die Kreditinstitute.

Immobilienkäufer in Ballungsgebieten werden in der Regel eher beneidet als bemitleidet. Doch leicht haben sie es nicht. Für den Traum vom Eigenheim oder das passende Kapitalanlageobjekt müssen sie in der Regel lange suchen. Wurde das Betongold gefunden, muss es schnell gehen. In einem hitzigen Markt behalten die Verkäufer die Oberhand und geben die Taktung des Kaufprozesses vor. Die Finanzierung darf deshalb nicht zum Stolperstein werden. Schnelligkeit und Verbindlichkeit sind Kernanforderungen an Banken und Sparkassen: Kreditinstitute, welche für einen Beratungstermin, Antragsprüfung und Kreditentscheidung mehrere Tage benötigen, scheiden für entschlossene Käufer aus, selbst wenn sie dem Kunden bessere Konditionen offerieren könnten. Der Zeitdruck von Immobilienkäufern wird also an Banken durchgereicht. „Time to credit“ geistert als entscheidender KPI durch die Managementebenen aller Kreditinstitute.

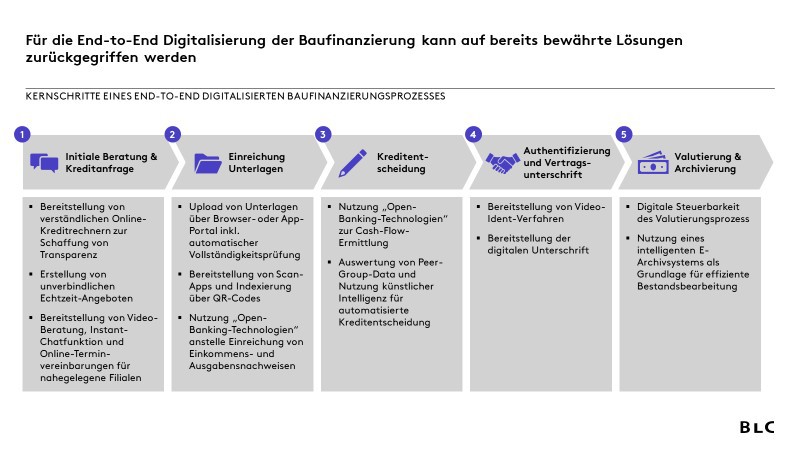

Der Schlüssel zur Minimierung der „time to credit“ liegt – wie soll es anders sein – in der Digitalisierung. End-to-End digitalisierte Kreditprozesse gelten als Klimax der Entwicklung. Die Prozesse werden von der initialen Beratung bis zur Archivierung der Verträge „digital designed“. Klingt gut, ist aber in der Umsetzung unbestreitbar schwer. Die Befürchtung, durch radikale Prozessveränderungen die wichtige Ertragssäule Baufinanzierung zur Erosion zu bringen, ist hoch. Bewährte Lösungen für den End-to-End digitalisierten Baufinanzierungskreditprozess sind also gefragt. In diesem Artikel werden erprobte Digitalisierungsmöglichkeiten für die zentralen Schritte des Baufinanzierungsprozesses vorgestellt und bereits geebnete Wege für die Weiterentwicklung der Immobilienfinanzierung aufgezeigt.

Initiale Beratung & Kreditanfrage: Bedienungsfreundliche Online Kreditrechner als digitaler Prozesseinstieg

Insbesondere in Ballungsgebieten weisen Immobilien(erst)erwerber, die heute im Mittel 40 Jahre alt sind, eine hohe Online Affinität auf. Der Baufinanzierungsprozess wird in der Regel durch Online Recherche initiiert. Kreditinstitute müssen potenzielle Kunden deshalb mit einer exzellenten Online Beratung abholen und binden. Um Kunden einen transparenten Überblick über die eigene Finanzkraft und die Auswirkungen der Fremdfinanzierung zu geben, sind bedienungsfreundliche Online Kreditrechner der prädestinierte digitale Prozesseinstieg. Typischerweise wird hier zwischen Haushaltsrechnern, „Mieten oder Kaufen-Rechnern“ und Zins- und Tilgungsrechnern unterschieden. Haushaltsrechner werden mittlerweile von den meisten Banken online angeboten. Als Differenzierungsmerkmal gelten hier Bedienungsfreundlichkeit und Detaillierungsgrad. Mit einem übersichtlichen Design und einer vom Nutzer steuerbaren Erklärungstiefe überzeugen hier beispielsweise HypoVereinsbank und Interhyp. „Mieten oder Kaufen-Rechner“ sind seltener. Maklerportale wie Immobilienscout24 oder Immowelt sehen sich hier qua Geschäftsmodell in der Vorreiterrolle, aber auch Kreditinstitute wie Wüstenrot bieten entsprechende Rechner an. Online Zins- und Tilgungsrechner sind mittlerweile ein Hygienefaktor im Web-Auftritt von Kreditinstituten.

Viele Online Auftritte von Finanzdienstleistern, darunter auch das Sparkassen Finanzportal, erstellen hierbei jedoch noch keine indikativen Zinsangebote, sondern berechnen Tilgungspläne auf Basis von selbst einzugebenden oder beispielhaften Sollzinsen. Unverbindliche Kreditangebote in Echtzeit bieten Commerzbank und Deutsche Bank auf Basis von Parametern zu Einkommen, Eigenkapitaleinsatz und Objekt an. Derartige Angebote vermitteln Verbindlichkeit und Entschlossenheit. Kunden werden somit im angefangenen Prozess gebunden. Unabhängig von Bedienungsfreundlichkeit und Echtzeitangeboten, sollte Interessenten jedoch stets die Möglichkeit gegeben werden, vom automatisierten Prozess in den persönlichen Prozess zu wechseln – und zwar mit einem digitalisierten Übergang zum Beispiel durch Online Terminvereinbarung für nahegelegene Filialen, Video-Calls oder Instant Messaging. Bei aller Begeisterung für digitale Beratungsprozesse darf schließlich nicht vergessen werden, dass der Immobilienkauf eine emotionale, meist einmalige, Angelegenheit bleibt, bei welcher Kunden im Regelfall die persönliche Finanzierungsberatung suchen und wertschätzen. Aber auch das persönliche Beratungsgespräch in der Filiale muss digital unterstützt werden – zum Beispiel durch den Aufruf und die graphische Aufbereitung bereits Online angegebener Informationen am Beratungsscreen. Online- und Offline-Beratungsprozesse müssen harmonisieren.

Einreichung von Unterlagen: Uploadportale mit automatischer Vollständigkeitsprüfung als Effizienzhebel

Die Einreichung von kreditrelevanten Unterlagen erfolgt bei den meisten Kreditinstituten mittlerweile per E-mail. E-mails führen jedoch nicht zwangsläufig zu einem sauberen digitalen Prozess, sondern bisweilen zu interessanten Stilblüten. So geschieht es nicht selten, dass Kundenberater die per E-Mail erhaltenen Unterlagen drucken, um den Empfang und die Vollständigkeit mit Stempel und Signatur zu bestätigen, die Unterlagen dann einscannen, um sie an die Marktfolge weiterzuleiteten, welche die Unterlagen dann wiederum ausdruckt und in der Kreditakte abheftet. Am Ende des Workflows wird die Kreditakte dann digital archiviert, weshalb die Unterlagen nochmal eingescannt und von der Sachbearbeitung entsprechend indexiert werden.

Deutliche Prozessvereinfachungen schaffen intelligente, digitale Portale, in welche Kunden ihre Unterlagen hochladen und selbst indexieren. Derartige Browser-Portale oder Mobile Apps sind bei Verbraucherkrediten schon verbreitet (z.B. PSD Bank, Targobank, Teambank), bei Immobilienfinanzierungen jedoch noch Ausnahme (z.B. Interhyp, Commerzbank). Doch gerade bei der Vielzahl an Unterlagen in der Immobilienfinanzierung würden Uploadmöglichkeiten mit automatischer Empfangs- und Vollständigkeitsprüfung den Prozess für Kunden und Bank deutlich verschlanken. Da insbesondere Objektunterlagen häufig in physischer Form von Verkäufer, Makler und Notar übergeben werden, wäre die Bereitstellung einer Mobile-Applikation mit integrierter Scan-Funktion besonders hilfreich. So können physisch vorliegende Dokumente mit dem Smartphone eingescannt und z.B. per QR-Code korrekt indexiert werden (so geschehen beispielsweise im EasyCredit Online Verbraucherkredit). Des Weiteren sollte dem Immobilienkäufer der Versand von Uploadlinks an weitere Prozessbeteiligte ermöglicht werden. So muss der Immobilienkäufer nicht erst diverse Unterlagen von Makler, Verkäufer, Notar, Architekt oder Hausverwaltung einzeln einsammeln, sondern kann Dritte per Linkversand direkt um Einreichung der entsprechenden Unterlagen bitten. Analog zur Beratung gilt jedoch auch bei der Einreichung der Unterlagen: der Kunde ist König. Den Kanal seiner Unterlageneinreichung sollte er also selbst wählen dürfen, zumal es nach wie vor Objektunterlagen wie Bauzeichnungen (in DIN A0 Format) gibt, welche nur schwer zu digitalisieren sind.

Kreditentscheidung: Weichen für KI-Anwendungen stellen

Auf die Einreichung von Unterlagen zur Überprüfung von Einkommen und Ausgaben kann komplett verzichtet werden, wenn man stattdessen Einsichtsrechte beim Online Banking des Kunden erhalten kann. So geschehen beispielsweise bei EasyCredit und CreditPlus, welche bei Echtzeit-Verbraucherkrediten nach Genehmigung der Kunden sichere Schnittstellen zu deren Online Banking aufbauen. Rechtlich ermöglicht werden diese sogenannten „Open-Banking“-Technologien durch die Umsetzung der EU-Zahlungsdienstrichtlinie PSD 2 zum 13. Januar 2018. Auf Basis von Open-Banking-Technologien kann letztendlich nicht nur die Einreichung von Einkommens- und Ausgabensnachweisen vermieden, sondern auch die automatisierte Kreditentscheidung vorangetrieben werden. So arbeitet beispielsweise die solarisBank bei der Echtzeitvergabe von Krediten mit der „digitalen Bankauskunft“ von FinTecSystems, welche eine verschlüsselte Datenschnittstelle zum Online-Banking der Hausbank des Kreditantragstellers aufbaut, die dortigen Finanztransaktionen kategorisiert und das frei verfügbare Haushaltseinkommen ermittelt. Eine Kreditentscheidung wird dann in Echtzeit getroffen. Ähnliche Verfahren nutzen die Bank of Scotland, N26, Cashpresso und Couchkredit (SWK Bank). Zweifellos sind bei Immobiliar-Verbraucherdarlehen nicht zuletzt aufgrund der Wohnimmobilienkreditrichtlinie weitreichendere Parameter zu berücksichtigen als bei klassischen Verbraucherkrediten. Perspektivisch können jedoch durch die Auswertung von Peer Group Data und KI noch aussagekräftigere, automatische Entscheidungen getroffen werden, so dass sich die Immobilienfinanzierung vor den technologischen Entwicklungen nicht verstecken kann. Die Weichen sind jetzt zu stellen.

Authentifizierung und Vertragsunterschrift: Video-Ident und digitale Signatur schließen den Prozess aus Kundensicht ab

Liegen alle Unterlagen vor und ist der Kunde mit seinem individuellen Darlehensangebot zufrieden, steht der Vertragsunterzeichnung nichts mehr im Wege. Typischerweise findet dieser Prozessschritt in der Filiale statt. Grundsätzlich besteht aber mit Video-Ident-Verfahren und qualifizierter digitaler Unterschrift die Möglichkeit, Kreditverträge auch direkt online abzuschließen. Bei Online-Privatkrediten wie auch bei Kontoeröffnungen werden Video-Authentifizierung und digitale Signatur bereits von zahlreichen Instituten angeboten (zum Beispiel N26, Targobank, Sparda-Bank). Nun gilt es, die bestehenden Technologien auch für die Immobilienfinanzierung bereitzustellen. Der Vorteil bei der Implementierung besteht darin, dass die notwendigen Prozessschritte durch zertifizierte Drittanbieter wie WebID, CheckIdent, AdobeSign, SignNow, DocuSign angeboten werden. Es sind keine aufwendigen Eigenleistungen notwendig.

Valutierung und Archivierung: Elektronisches Archiv als Basis für eine effiziente, digitale Bestandsbearbeitung

Der Vorteil eines End-to-End digitalisierten Kreditprozesses liegt nicht nur in der Prozessgeschwindigkeit und den in diesem Artikel nicht weiter diskutierten Kapazitätseinsparungen. Ein weiterer positiver Effekt liegt auch in der Vermeidung von Fehlern. Prüfschritte auf Vollständigkeit, Korrektheit, Gültigkeit oder Plausibilität erfolgen prozessimmanent nach dem japanischen Prinzip „Poka Yoke“: jede Prozesseingabe wird in Echtzeit durch automatische Kontrollmechanismen überprüft. Etwaige Fehler müssen behoben werden, um in den nächsten Prozessschritt zu gelangen. Eine nachgelagerte, manuelle Prozesskontrolle vor Darlehensvalutierung ist nicht notwendig. Nach Vertragsunterzeichnung kann also der Auszahlungsprozess angestoßen werden. Dieser sollte durch den Kunden digital steuerbar sein – zum Beispiel durch die Anpassung der Valutierungstranchen per App oder Browser Portal. Die für die Valutierung verlangten Unterlagen (Kaufpreisbestätigung Notar, Handwerkerrechnungen, etc.) sollten analog der bereits eingereichten Unterlagen auf ein Portal hochgeladen werden können.

Mit der Darlehensvalutierung ist der Baufinanzierungsprozess jedoch noch nicht beendet. Schließlich ist der Abschluss der Valutierung, der Beginn der Bestandsbearbeitung. Die Basis für einen nahtlosen digitalen Übergang ist ein intelligentes elektronisches Archiv, d.h. eine robuste digitale Aktenstruktur mit einer treffsicheren Verschlagwortung. Die initiale Indexierung von Kundendokumenten sollte hierbei bereits beim Upload der Unterlagen durch den Kunden erfolgt sein. Eine nachgelagerte manuelle Archivierung kostet unnötige Kapazitäten und ist fehleranfälliger. Ergänzend sollten Aufbewahrungsfristen, Berechtigungsregeln und Restaktenarchivierung automatisch hinterlegt sein. Ziel ist es, dass Prolongationen, Tilgungsänderungen, Vorfälligkeitsberechnungen und andere Kundenanfragen in der Bestandsbearbeitung schneller beantwortet werden und dadurch die Kundenzufriedenheit und die Chance auf Cross-Selling oder Prolongationen steigt.

Wer jetzt nicht handelt, verliert den Anschluss an Potenzialkunden

In einem hitzigen Immobilienmarkt verlangen Käufer zunehmend verbindliche, schnelle Lösungen bei Finanzierungsanfragen. Kreditinstitute müssen ihre Baufinanzierungsprozesse entsprechend weiterentwickeln. Eine Neuerfindung der Baufinanzierungsprozesse ist jedoch nicht nötig. Bewährte, digitale Lösungen für die zentralen Prozessschritte stehen bereit und ermöglichen einen schnellen, digitalen Prozessablauf und zwar: End-to-End – von der initialen Beratung bis zur Valutierung und Archivierung. Ein „Plug and Play“ der digitalen Lösungen ist jedoch nicht möglich. Konzentrierte Vorarbeit ist erforderlich. Konsequente Vereinfachung und Optimierung bestehender Prozesse machen den Weg für die Digitalisierung frei. Nur auf Basis klar definierter und verschlankter Prozesse können digitale Anwendungen erfolgreich implementiert und die erwünschten Effekte erzielt werden. Auch wenn bewährte Lösungen bereitstehen, darf der Digitalisierungsaufwand von Baufinanzierungsprozessen also nicht unterschätzt werden. Um den Anschluss an potenzialträchtige Kundensegmente und die Erosion des Kernprodukts Baufinanzierung nicht zu riskieren, sollten Kreditinstitute also schnell und mit Top-Management-Attention loslegen.