Wieviel „Offline“ braucht ein digitaler Prozess zum Überleben?

Komfort und Vertrauen schaffen – Kernziel bei der Einführung digitaler Vertriebsprozesse im Versicherungsbereich. Ein innovativer aber unreifer Prozess zum Go-Live verspielt schnell ein mühsam erarbeitetes Zutrauen des Kunden in die Marke. Ein Zwischenschritt mit manuellem Qualitätscheck lässt sich mit einem voll-digitalen Prozess vereinen und bringt oft den gewünschten Erfolg.

Der große Sprung zum innovativen Vertriebsprozess – am besten gelingt er in kleinen Schritten. Das gilt vor allem dort, wo Vertrauen und Sicherheit beim Vertrieb eine große Rolle spielen – etwa im Banken- und Versicherungsbereich. Im Grundsatz vereinfachen und beschleunigen voll-digitale Prozesse die Interaktion sowohl für Kunden als auch für die Unternehmen. Die Umstellung von off- auf online funktioniert gut, solange es sich aus Kundensicht um unkritische und einfache Geschäfte oder Services handelt. Dazu gehören die Terminvereinbarung oder das Zubuchen einzelner Versicherungspakete. Warum ist dies beim Vertrieb von komplexeren und beratungsintensiveren Produkten ungemein schwieriger?

Interaktion im persönlichen Gespräch findet auf verschiedenen Ebenen statt. Der Berater kann etwa bei hochgezogenen Augenbrauen des Gegenübers reagieren und direkt auf dessen Skepsis eingehen, den Grund erfragen und gemeinsam nach einer Antwort suchen. Digital fällt dies bislang schwer, trotz aller Fortschritte bei der Emotionserkennung. Die Kunst ist daher ein digitales Erlebnis zu schaffen, das keine Fragen offen lässt und gleichzeitig Vertrauen schafft. Der bisherige Offline-Prozess bildet zwar die Grundlage, Versicherungen müssen ihn aber komplett neu durchdenken und vom Kunden her entwickeln. Einfachheit ist Trumpf und führt zu einer reduzierten Abbruchquote.

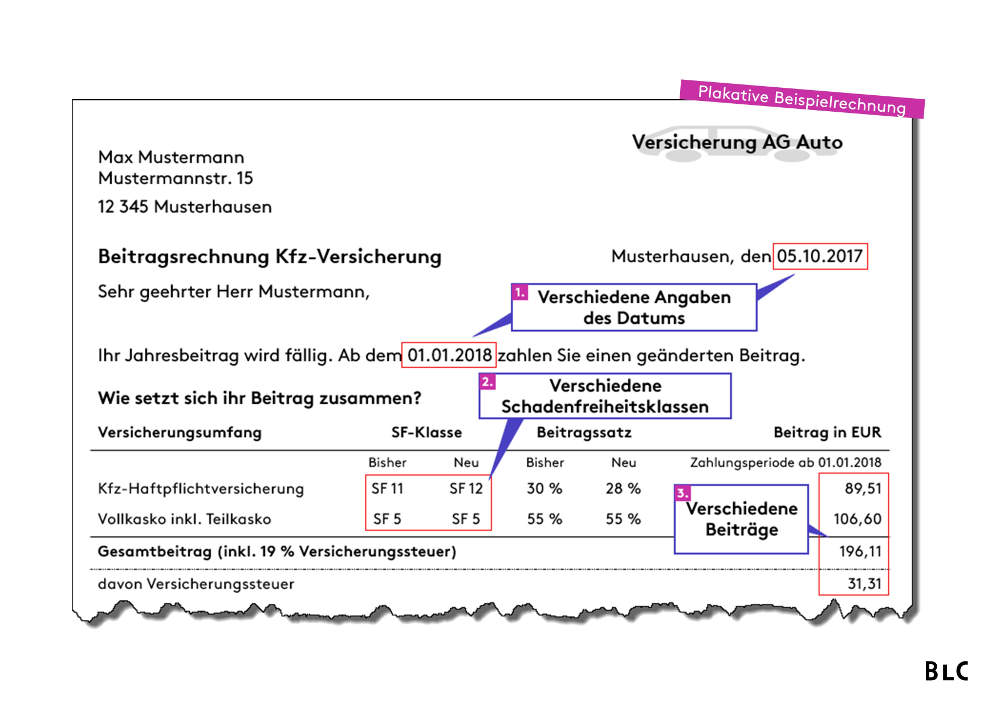

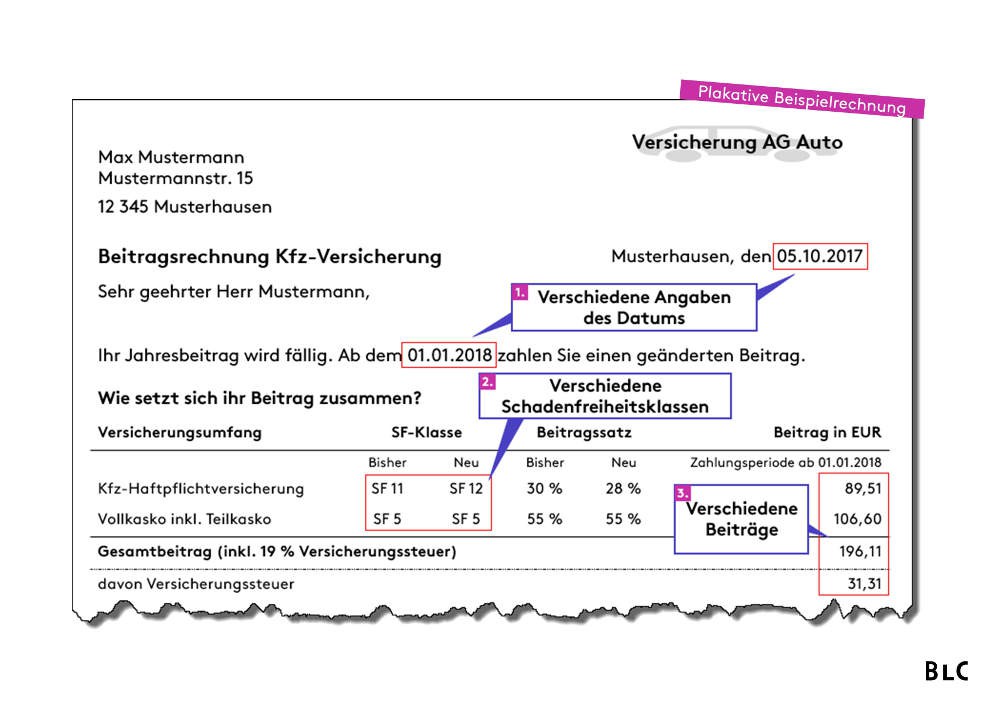

Vor allem umfangreiche Angaben zur Person und verwirrende Abfragen zur Produktauswahl schrecken den Kunden ab. Beim Abschluss einer vermeintlich einfachen Kfz-Versicherung sind beispielsweise allein für die Tarifierung oft über 20 Fragen zu beantworten. Bei Fragen zu Hersteller- und Typschlüsselnummer zur eindeutigen Identifikation des Fahrzeugs oder der Schadenfreiheitsklasse ist so mancher Kunde überfordert. Der Weg zum Berater gewinnt an Attraktivität. Es geht schließlich um die finanzielle Absicherung. Da will der Kunde lieber keinen Fehler machen.

Innovationen helfen. Mittels Intelligent Document Recognition (IDR) können etwa Informationen durch optische Zeichenerkennung aus gescannten Dokumenten ausgelesen werden. Das mühsame und teils verwirrende Heraussuchen von Informationen und Befüllen der Antragsstrecke übernimmt die Anwendung. Ein Foto der letzten Beitragsrechnung reicht im Idealfall. Der Einsatz von IDR liegt also nahe.

Trotzdem: Ein Go-Live mit halbherzig ausgereiftem Prozess verunsichert. Im mehrstufigen IDR-Prozess liegt die Herausforderung nicht im Erkennen von Textbausteinen an sich, sondern im Heraussuchen und Verifizieren der relevanten Informationen. Das ist gerade dann schwierig, wenn Informationen nicht standardisiert dargestellt sind. Bei einer Kreditkarte stehen die Informationen immer an der gleichen Stelle und die Ziffernkombinationen sind identisch aufgebaut. Rechnungsdokumente von Versicherungen oder Policen sind allerdings weit heterogener in Form und Inhalt. Allein bei der Schadenfreiheitsklasse gibt es unterschiedliche Bezeichnungen und je nach Deckungsumfang eine oder zwei relevante Klassen.

Damit die Umsetzung des digitalen Prozesses von Anfang an gelingt und kein Verbrauchervertrauen leidet, sind drei Erfolgsfaktoren zu berücksichtigen.

-

Frühzeitiger Proof of Concept (PoC)

Ist ein Prozess maßgeblich von einer Technologie abhängig, muss die Leistungsfähigkeit und Umsetzbarkeit vom Projektteam vor Start der Entwicklung sichergestellt werden – ein wesentlicher Faktor bei der Auswahl eines IT-Dienstleisters. Eine gute Anwendung zur Dokumentenerkennung hat ihre Funktionalität schon unter Beweis gestellt und kann schnell auf Bedürfnisse des Projektes angepasst werden. Zum Test ist kein kundenoptimiertes Frontend nötig. Ein erster PoC kann somit bereits im Auswahlprozess des IT-Dienstleisters durchgeführt werden. -

Frühzeitiges Antrainieren

Wurde ein Anbieter ausgewählt und ist die systemseitige Leistungsfähigkeit sichergestellt, muss die IDR-Technologie frühzeitig trainiert werden. Konnte die Anwendung des IT-Dienstleisters bisher zahlungsrelevante Informationen auf einer Rechnung erkennen, müssen jetzt Tarifierungsmerkmale ausgelesen werden können. Für jedes dieser Merkmale sind dem System Suchhilfen und Validierungslogiken manuell anzulernen, etwa: wo auf der Rechnung findet sich der Deckungsumfang? An welchen Wörtern kann sich die Suche orientieren? Wie wird der Deckungsumfang bei einzelnen Versicherern beschrieben und wie übersetzten sich die Merkmale in die eigene Logik? Das setzt die rechtzeitige Einplanung und Bereitstellung von Ressourcen voraus. Das Training mit Originalrechnungen erleichtert diesen Schritt. - Manuelle Qualitätskontrolle

Manuelle Qualitätskontrolle und ein voll-digitaler Prozess sind keine Widersprüche. Zumindest am Anfang sollte der automatische Auslesevorgang über eine manuelle Qualitätssicherung begleitet werden. Läuft alles gut, bekommt der Kunde von diesem Prozess nichts mit. Ist sich das System beim automatischen Auslesen eines oder mehrerer relevanter Felder nicht sicher, sollte eine manuelle Nachkontrolle stattfinden. Einem Mitarbeiter im Backoffice werden unsicher ausgelesene Informationen und das zugehörige Quelldokument angezeigt. Nach manueller Bestätigung oder Korrektur wird dem Kunden das vorbefüllte Formular zurückgespielt. Dies führt zwar zu einer Unterbrechung im Prozess, der Vorgang und der hohe Qualitätsstandard kann aber über einen Hinweis transparent und außenwirksam gut genutzt werden. Das gewonnene Vertrauen in den Prozess zahlt der Kunde mit einer hohen Abschlusswahrscheinlichkeit zurück.

Ein Go-Live mit halbherzig ausgereiftem Prozess verunsichert – von Anfang an sollte Wert auf höchste Qualität gelegt werden

Ein zu ambitionierter Sprung in Richtung digitale Prozesse führt bei Versicherungen in manchen Fällen zu einer falschen Landung – und zu Zerrungen, von denen sich die Kundenbeziehung nicht mehr erholt. Wird der Kunde durch den Abschlussprozess verunsichert, ob sein Risiko wirklich gedeckt ist, kommt es nicht zum Abschluss. IDR vereinfacht die Customer Experience erheblich. Bei der Einführung bietet sich oft speziell zum Start der Einsatz einer manuellen Nachkontrolle als eine Art doppelter Boden an.